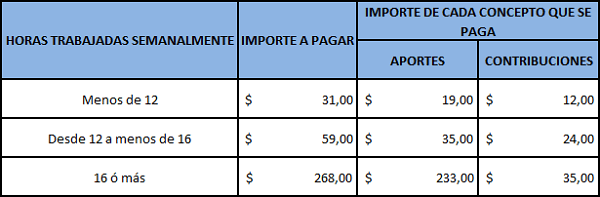

El beneficio en ganancias -por el cual se devolverá el Impuesto a las Ganancias retenido por el sueldo anual complementario correspondiente a diciembre- anunciado por la presidenta Cristina Kirchner beneficia a casi el 80% de los empleados que pagan el impuesto.

La medida es similar en su metodología a la del año pasado.

En efecto, la norma establece que "se incrementa el importe de la deducción personal hasta un monto equivalente al importe neto de la segunda cuota del Sueldo Anual Complementario" correspondiente a 2014.

Y el beneficio "tendrá efectos exclusivamente para los sujetos cuya mayor remuneración bruta mensual devengada entre julio y diciembre de 2014 no supere la suma de 35.000 pesos".

Recordemos también que, hoy un trabajador con sueldo bruto de hasta15 mil pesos no está alcanzado por el impuesto a las Ganancias.

Con este cambio para el mes de diciembre de 2014, se benefician cerca de 800 miltrabajadores de los 1.053.000 que pagan Ganancias. El impuesto alcanza al 10,4% de los asalariados registrados en la Argentina.

La medida es similar en su metodología a la del año pasado.

En efecto, la norma establece que "se incrementa el importe de la deducción personal hasta un monto equivalente al importe neto de la segunda cuota del Sueldo Anual Complementario" correspondiente a 2014.

Y el beneficio "tendrá efectos exclusivamente para los sujetos cuya mayor remuneración bruta mensual devengada entre julio y diciembre de 2014 no supere la suma de 35.000 pesos".

Recordemos también que, hoy un trabajador con sueldo bruto de hasta15 mil pesos no está alcanzado por el impuesto a las Ganancias.

Con este cambio para el mes de diciembre de 2014, se benefician cerca de 800 miltrabajadores de los 1.053.000 que pagan Ganancias. El impuesto alcanza al 10,4% de los asalariados registrados en la Argentina.

Fuente:

http://www.ignacioonline.com.ar/2014/12/claves-de-la-exencion-de-ganancias-para-el-aguinaldo.html?utm_source=feedburner&utm_medium=email&utm_campaign=Feed%3A+IgnacioOnline+%28Ignacio+online%29